贸易融资担保是银行在为企业提供国际贸易和国内贸易项下资金融通时所需要的担保。

什么是贸易融资业务

贸易融资业务是指服务于国际及国内经济贸易的短期资金融通业务,包括信用证(含国际及国内信用证)、托收、汇款、保理等业务项下的授信及融资(包括由此派生的远期结售汇项下授信)业务和本外币非融资类保函项下的授信。其中,信用证、托收、汇款项下授信及融资业务包括打包贷款、出口押汇、出口贴现、福费廷、风险参与、进口授信开证、进口押汇、提货单授信开立国内信用证及国内信用证议付等,贸易融资(包括货物贸易融资和服务贸易融资),又称应收,应付款融资,按交易空间又分为出口贸易融资;进口贸易融资;国内贸易融资,三大类。

出口贸易融资担保

出口信用证项下融资担保简介

出口贸易融资一般是指出口信用证项下押汇融资,押汇是我国最近几年出现的较新的一种交易担保方式,出口押汇是指企业(信用证受益人)在向银行提交信用证项下单据议付时,银行(议付行)根据企业的申请,凭企业提交的全套单证相符的单据作为质押(担保)进行审核,审核无误后,参照票面金额将款项垫付给企业,然后向开证行寄单索汇,并向企业收取押汇利息和银行费用并保留追索权的一种短期出口融资业务。而该种担保方式在《中华人民共和国担保法》中没有明确规定。在这种情况下银行一般要求企业提供保证担保,担保公司的切入需要企业提供切实可行的反担保,因此,我们可以引入出口信用保险公司,企业投保出口信用保险,出口商、担保公司、当地保险公司三方签署《赔款转让协议》,其赔偿受益权转让给担保公司作为反担保,以此降低担保风险。

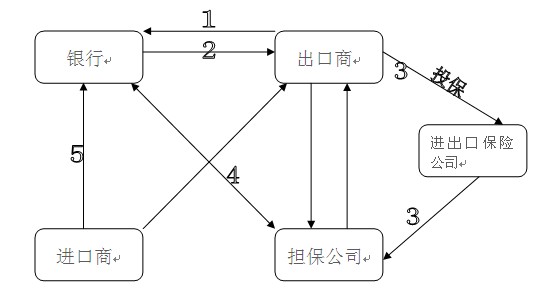

出口信用证项下融资担保保险流程

(2) 银行经过审核确定出口商信保融资授信额度。

(3) 出口商、担保公司、当地保险公司三方签署《赔款转让协议》,确定各方权益。

(4) 出口商根据保险公司有关规定进行出口申报等工作,取得保险公司承保情况通知书后担保公司与银行签定

担保合同,银行审核后为出口商融资放款。

(5)

进口商付款,银行扣除融资后余款转入出口商账户。

进口贸易融资担保

进口信用证项下融资担保简介

进口押汇是

开证行给予

开证申请人(

进口商)的一项

短期融资。通常是在开证行给予开证申请人开立信用证,在信用证项下的单证与信用证严格相符的情况下开证行对外兑付。开证申请人由于

资金短缺或周转困难,无法向银行付款赎单,便向银行申请进口押汇,银行同意后,银行把信用证项下的单证的

单据交给开证申请人,开证申请人在规定的期限内向银行偿还

贷款本金及

利息。

我国银行在开展进口押汇业务时并没有统一的做法,各自的要求

不尽相同。

中国工商银行的做法是:开证行凭开证申请人签发给银行的

信托收据释放信用证项下单据给申请人,申请人在未付款的情况下先行办理提货、报关、存仓、保险和销售,并以

货物销售后回笼的资金支付银行为其垫付的信用证

金额和相关利息。

开证行与

开证申请人由于信托收据形成

信托关系,银行保留单证项下货物

销售收入的受益权,开证申请人拥有单证法律上的所有权,能够处分单证项下的货物。可以看出,

中国工商银行在开展

进口押汇业务时,通常是与信托收据配套操作的。

中国银行的做法是:开证申请人首先向开证行提出书面的进口押汇申请,与银行签订正式

押汇协议,确定金额、期限、

利率、还款日期等,银行向开证申请人交付

单据,开证申请人用销售信用证项下的货物所得款项向银行偿还

本金和

利息。银行与

进口商签订《进口押汇总质押书》,进口商还必须提供相应的担保。

上海浦东发展银行的做法是把进口押汇分成不同的种类,主要有:(1)

信用押汇即无担保押汇;(2)凭

进口货物仓单押汇,即凭开证申请人出具的信托收据以

信用证项下进口货物及其存仓仓单为质物叙做押汇,开证申请人提货时以相应货款存入我行,换取相应仓单;(3)担保押汇,开证申请人提供除进口

仓单质押以外的担保方式,如

抵押、质押、保证等。

从上述各个银行的具体操作中,我们可以看出,

进口押汇业务中有的银行采用

信托收据的方式,甚至个别银行直接称进口押汇为信托收据

贷款,有的银行并没有采用信托收据的形式,而是采用的《进口押汇总质押书》的形式。在采用信托收据形式的银行中,大部分都要求另外提供担保。担保公司介入可以引入第三方监管,也可引入

国内贸易信用保险等作为

反担保。(下面在国内贸易信用保险祥诉)

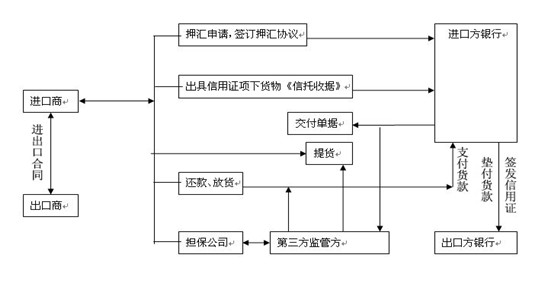

进口信用证项下押汇融资办理流程